Prognose für E‑Autobranche nach Kürzung der staatlichen Prämien düster

Vortrag: Entlassungen bei Ford und weitere Wirtschaftsaussichten

«Ford-Chef frustriert über die eigenen Bilanzzahlen», so der Titel eines Artikels in der FAZ vom 4. Februar. Der Artikel teilt mit, worauf die schlechten Bilanzzahlen hauptsächlich zurückzuführen sind. Der Konzern hat sich schlichtweg an der Börse verzockt und musste erhebliche Kursverluste für die Beteiligung am Elektroautohersteller Rivian hinnehmen und insgesamt 7,4 Mrd. Dollar abschreiben. Auch das Kooperationsprojekt für autonomes Fahren zusammen mit VW («Argo») schlug nach Abwicklung mit Abschreibungen von 2,8 Mrd. Dollar zu Buche. Für das Jahr 2022 hat Ford so einen Nettoverlust von 2 Mrd. Dollar zu verzeichnen, gegenüber einem Gewinn von 17,9 Mrd. im Jahr 2021, und das bei einem um 16% höheren Umsatz und einem um 7% gestiegenen Absatz von Fahrzeugen gegenüber dem Vorjahr. Ebenso dürfte auch der stetig sinkende Aktienkurs der Konzernführung Sorgen bereiten. Für dieses Jahr strebt Ford einen Netto-Gewinn von 9–11 Mrd. Dollar an.

Die zur Erreichung dieses Ziels erforderliche «Stärkung der Ertragskraft» soll ein Sparprogramm bringen, das Einschnitte von 3 Mrd. Dollar bis Mitte des Jahrzehnts vorsieht.

Ende Januar wurden die Kürzungspläne ruchbar. Der Kölner Betriebsrat teilte diese der Belegschaft in einer außerordentlichen Betriebsversammlung mit. In Köln sollten 3200 Stellen gestrichen werden, 2500 in der Entwicklungsabteilung und 700 in der Verwaltung. Auch die Abwicklung des Werkes in Saarlouis und der Entwicklungsabteilung in Aachen war Bestandteil der Kürzungspläne.

Mitte Februar hat sich der Ford-Vorstand mit dem Betriebsrat über den Stellenabbau beim Kölner Fordwerk geeinigt. Bis Ende 2025 sollen 2300 Arbeitsplätze gestrichen werden, insgesamt 3800 in Europa. 1700 von 3800 Stellen fallen in der Entwicklungsabteilung weg, 600 von 3400 in der Verwaltung. Der Stellenabbau soll wie es so schön heißt «sozialverträglich» erfolgen, über Entschädigung und Frühverrentung. Für die noch in Köln verbleibenden 12.000 Arbeitsplätze gibt Ford eine Arbeitsplatzgarantie bis 2032 und verspricht, bis dahin auf betriebsbedingte Kündigungen zu verzichten. Der Betriebsrat spricht von einem Verhandlungserfolg. Man habe 900 gute, qualifizierte Arbeitsplätze für die Zukunft der Produktentwicklung sichern können, die in der ursprünglichen Planung weggefallen wären. «Die Belegschaft weiß, dass mit den neuen Elektromodellen weniger Beschäftigte gebraucht werden», so der Gesamtbetriebsratsvorsitzende Benjamin Gruschka.

Erst 2019 sind in Deutschland 6000 und europaweit 10.000 Stellen bei Ford gestrichen worden. In Köln sank die Zahl der Mitarbeitenden von 17.500 auf etwa 14.000. Auch damals wurde das Versprechen gegeben, dass kein weiterer Stellenabbau erfolgen würde. Der Konzern zieht sich offenbar aus dem Europageschäft zurück. Die Zahl der von Ford in Europa produzierten Fahrzeuge ist im letzten Jahrzehnt von etwa 1 Mio. (2011) auf etwa 390.000 (2022) geschrumpft. Der Marktanteil in Europa ist im selben Zeitraum von 8% auf 4,1% zurückgegangen.

Das Kölner Werk soll nach den Plänen der Konzernführung auf die Produktion von E‑Autos und die gesamte Fahrzeugflotte bis 2030 auf elektrische Antriebe umgestellt werden. Die Modellpalette soll dementsprechend komplett umgekrempelt und reduziert werden. Für den Umbau des Kölner Werks zum europäischen «Elektrification Center» will Ford 2 Mrd. Dollar investieren.

Mitte des Jahres läuft in Köln die Produktion des Fiesta aus. Stattdessen soll das neue E‑Modell von Ford für Europa in Köln produziert werden, ein Kompakt-SUV, auf der Basis einer VW-Plattform, deutlich größer und schwerer als der Fiesta. Ein zweites E‑Modell soll im kommenden Jahr folgen. 250.000 E‑Autos pro Jahr sollen in Köln vom Band laufen. Dafür würden alle im Motorenwerk Beschäftigte benötigt, versichert die Konzernführung. Die Kölnische Rundschau war sich noch am 5. Januar sicher, dass mit der Produktion der E‑Autos die «Weichen für bessere Zeiten in Köln» gestellt sind, und verstieg sich zu der bald schon widerlegten Prognose: «Eine Jahresfertigung von 250.000 Elektroautos sollte die Beschäftigung sichern.»

Betrachtet man die reinen Verkaufszahlen, so steckt die Autoindustrie in einer tiefen Krise. Das Jahr 2022 sei ein historisch schlechtes Autojahr gewesen mit dem zweitniedrigsten Absatzniveau seit der Wende, so die KR vom 5. Januar. Der Verband der deutschen Autoindustrie (VDA) liefert Zahlen: Die Bestellungen aus dem Inland sind 2022 um 15%, die Bestellungen aus dem Ausland um 6% gegenüber 2021 zurückgegangen. Insgesamt sind 2022 3,4 Mio. Autos produziert worden, 26% weniger als 2019. Etwa 2,6 Mio. PKW aus deutscher Produktion wurden 2022 exportiert, 10% weniger als 2019.

Dennoch haben die Autokonzerne auch 2022 hohe Gewinne eingefahren und führen eine diesbezügliche Liste der 40 Dax-Konzerne an.

Angesichts der schrumpfenden Massennachfrage verlagern sich die Autokonzerne auf das Luxussegment, die Produktion von tonnenschweren PS-Monstern (SUVs) mit höheren Gewinnmargen und streichen kleine, preiswerte Modelle für die Masse aus dem Produktsortiment. Die Autohersteller hätten auch vom knappen Angebot an Neuwagen und der damit verbundenen Streichung der sonst üblichen Rabatte profitiert, so die FAZ vom 10. Februar.

Vor allem hat die staatliche Förderung für den Kauf von E‑Autos, 4500 Euro für Plug-in-Hybride und 6000 Euro für rein batterieelektrische Autos im Dezember vor dem Auslaufen der Förderung nochmals für einen deutlichen Anstieg der Verkaufszahlen gesorgt und zusätzlich Geld in die Kassen der Autokonzerne gespült.

Düstere Aussichten

Die Prognosen für die E‑Autobranche fallen indes nach der Kürzung der staatlichen Prämien düster aus. Aufgrund der steigenden Stromkosten rechnet die Branche mit einem deutlichen Rückgang der Verkaufszahlen. Ein Wachstum wird allenfalls in der Luxusklasse des Marktes für Elektroautos erwartet.

Düster sind auch die Prognosen für die Metall- und Elektroindustrie, aufgrund steigender Material- und Produktionskosten, hoher Energiepreise und gestörter Lieferketten.

Auch die Bau- und Immobilienbranche ist von Rezessionssorgen und Zinsängsten geplagt.

Insgesamt sehen die wirtschaftlichen Aussichten für Deutschland ziemlich bescheiden aus.

Die Inflation ist nach Aussage des statistischen Bundesamtes im Januar wieder deutlich auf 8,7% (Dezember: 8,1%) gestiegen. Die Bundesregierung rechnet für 2023 mit einer durchschnittlichen Inflation von 6 % (2019: 7,9%). Wirtschaftsministerdarsteller Habeck stimmt auch für dieses Jahr die Menschen auf Verzicht ein und appelliert an den Durchhaltewillen : «Das Jahr über werden wir höhere Preise noch aushalten müssen.»

Die deutsche Wirtschaft ist im letzten Quartal um 0,4% geschrumpft, stärker als erwartet. Alle namhaften Wirtschaftsinstitute sagen eine längere Phase niedriger Wachstumszahlen für die kommenden Jahre um die 0,1% voraus. Also haarscharf an der Rezession. Die staatliche Förderbank spricht gar von einer «Zeitenwende» hin zu «andauernden Wohlstandsverlusten» und sich verschärfenden Verteilungskonflikten.

Laut Ifo-Institut ist im laufenden Quartal mit einem weiteren Rückgang der Wirtschaftsleistung und damit einer Rezession zu rechnen. Als hauptsächlicher Grund wird der Rückgang des privaten Konsums genannt. Das ist kein Wunder. Schon im dritten Jahr in Folge sind die Reallöhne aufgrund der rasant steigenden Preise gesunken, im Jahr 2022 um 4,1%. Leider verharmlost diese Zahl die Lage.

Inflation

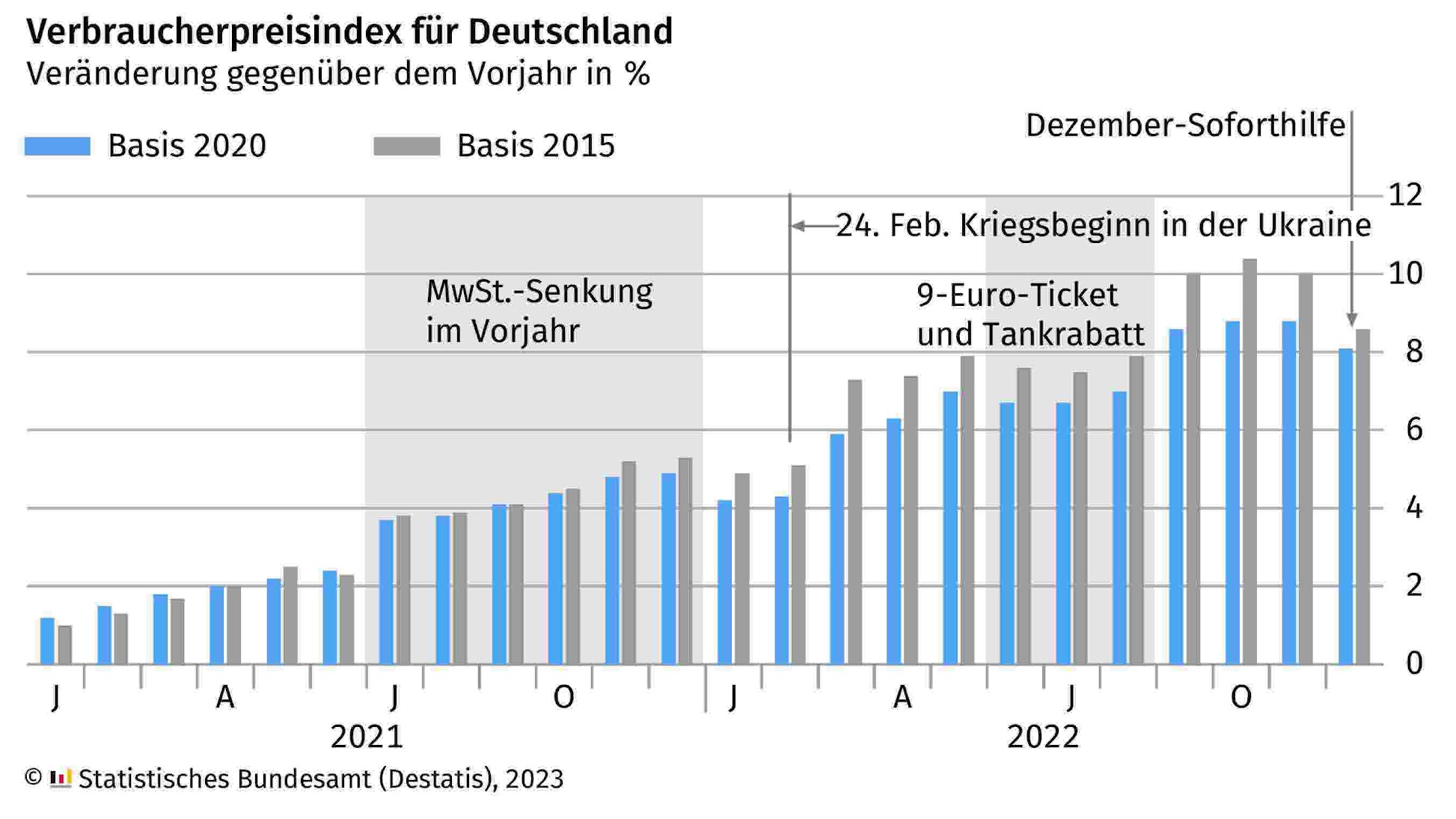

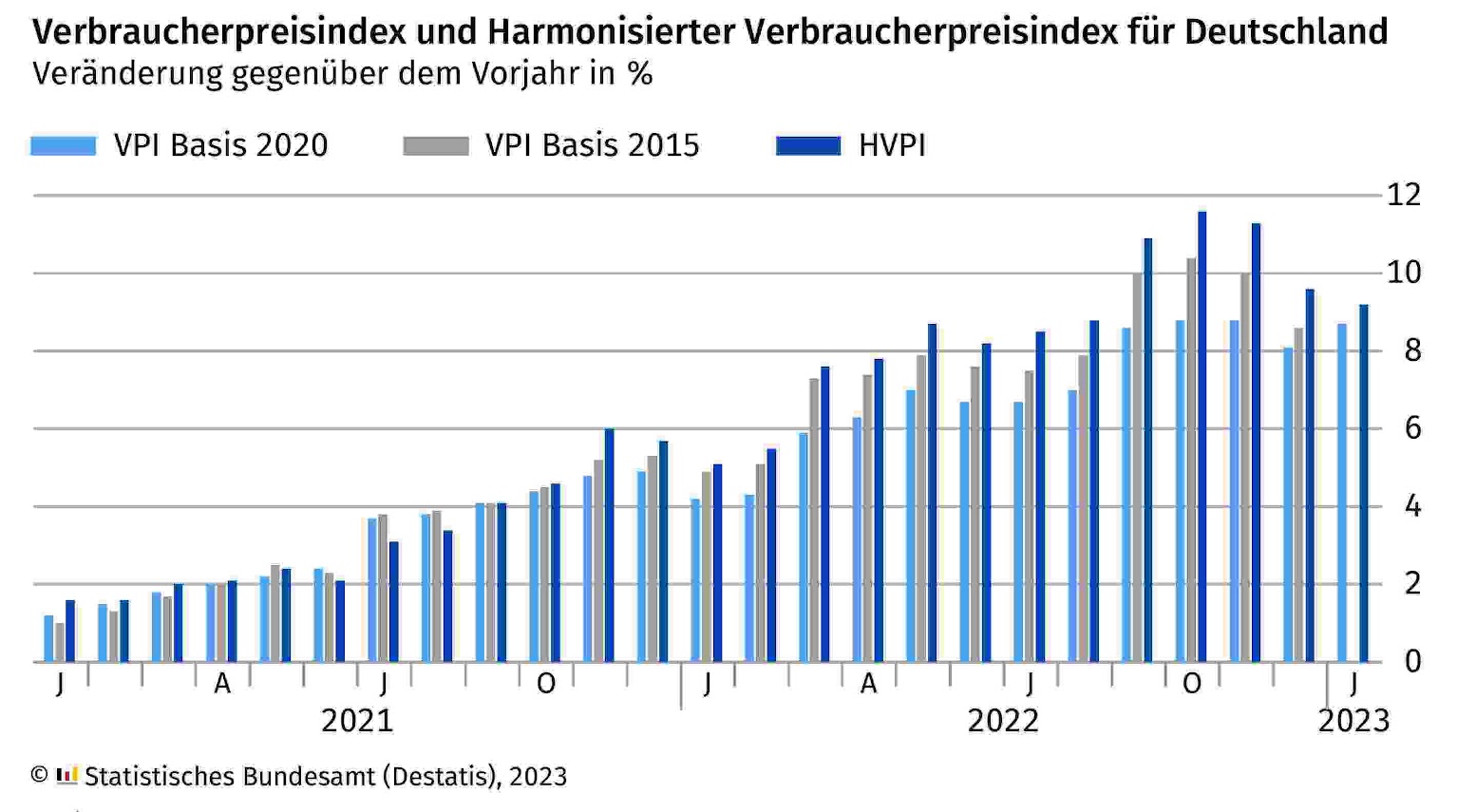

Wir sehen uns gleich mal an, wie solche Werte ermittelt werden: In der FAZ vom vergangenen Donnerstag (23. Februar 2023) macht Autor Christian Siedenbiebel darauf aufmerksam, daß das Statistische Bundesamt den Verbraucherpreisindex einer Revision unterzogen hat. Zitat: «Es ist eigentlich eine turnusgemäße Standardprozedur – und doch in den Auswirkungen ein absolut außergewöhnlicher Vorgang.»

Der Verbraucherpreisindex ist auf ein neues Basisjahr umgerechnet worden. Das passiere alle fünf Jahre. Diesmal wurde das Basisjahr von 2015 auf 2020 verlegt. Es geht darum, mit welchem Gewicht die Preise verschiedener Waren und Dienstleistungen in den Warenkorb einfließen. Dadurch werden nach der Umstellung die Inflationsraten der vergangenen Jahre nachgebessert.

Zitat: «Diesmal war die Umstellung ganz außergewöhnlich – solche Revisionsdifferenzen gibt es sonst nicht. Die gesamten monatlichen Inflationsraten aus dem vorigen Jahr wurden nach unten korrigiert, und zwar teils sehr deutlich. Nach den neuen Zahlen lag die Inflationsrate im vorigen Jahr nun keinen Monat mehr oberhalb von 10 Prozent. Beispiel Oktober 2022: Nach den alten Zahlen hatte die Inflationsrate bei 10,4 Prozent gelegen. Nach den neuen lag sie nun ’nur› noch bei 8,8 Prozent.» «Die Inflationsrate für den Jahresdurchschnitt 2022 wurde von 7,9 Prozent auf 6,9 Prozent herabgestuft.»

Manipulation? – Natürlich nicht!

Die FAZ: „Die Statistiker vom Bundesamt traten sehr entschieden allen Spekulationen entgegen, daß die Zahlen kleingerechnet worden seien. Man verfolge ‹keine politische Agenda›, hieß es, und die Entscheidungen seien auf Fachebene getroffen worden, nicht auf der politischen Ebene. In einem Hintergrundpapier deutet das Amt aber auch an, welchem Druck es ausgesetzt ist. Da heißt es: «der Verbraucherpreisindex ist ein wichtiger Indikator für die Entwicklung der Kaufkraft der privaten Haushalte und damit relevant zum Beispiel bei Tarifverhandlungen oder auch zur Wertsicherung von wiederkehrenden Zahlungen.»

Die eben erwähnte Jahresdurchschnittsinflationsrate, die nachträglich von 7,9% auf 6,9% abgesenkt worden ist, führt ohnehin aufs Glatteis. Diese Durchschnittsrate wird ermittelt, indem die 12 Monatsraten summiert und durch 12 geteilt werden. Im Januar waren es 4,9%, dann stieg sie allmählich an, erreicht im Mai 7,9%, im September 10,0%, im Oktober 10,4%, November 10,0%, Dezember 8,6% laut Statistischem Bundesamt (alles noch die alten Werte). Der Verbraucher zahlt aber für seine Waren keinen Jahresdurchschnittspreis, sondern den letzten, den teuersten. Und diese manipulative Jahresinflationsrate wird dann den Löhnen gegenübergestellt. Folglich hat das Statistische Bundesamt am 7. Februar mitten in den Tarifkämpfen mitgeteilt, dass die Reallöhne im Jahr 2022 um 4,1% gegenüber 2021 gesunken seien. Einfache Rechnung: Nominallohnindex im Jahresdurchschnitt 2022 von 3,4% minus 7,9% Inflation macht – 4,1% nach der Berechnung des Amtes (nach unserer übrigens 4,5%).

Den Lohnabhängigen wird mit derartigen Pressemitteilungen pünktlich zur Tarifrunde nahegelegt, sich mit einer Lohnerhöhung von 4,1% zufrieden zu geben. Wirklich informativ aber wäre eine Darstellung der Verbraucherkosten von Lohnabhängigen und «Beziehern von Transferleistungen». Die geben bekanntlich mehr im Verhältnis zu ihren Einkommen für Lebensmittel und Energie aus. Und da rauscht es.

Die Preise für Erdgas haben sich laut Statistischem Bundesamt vom 22. Februar um 51,7 % erhöht und für Fernwärme um 26,0 %. Die Preise für Brennholz, Holzpellets oder andere feste Brennstoffe erhöhten sich um 49,6 %, die Preise für leichtes Heizöl lagen um 30,6 % über denen des Vorjahresmonats. Strom verteuerte sich um 25,7 %, trotz Strompreisbremse und Wegfall der EEG- Umlage. Die Preise für Nahrungsmittel erhöhten sich im Januar 2023 um 20,2 %. Damit blieb die Teuerungsrate hierfür mehr als doppelt so hoch wie die Gesamtinflationsrate. Erneut wurden im Januar 2023 bei allen Nahrungsmittelgruppen Preiserhöhungen beobachtet: Erheblich teurer wurden Molkereiprodukte und Eier (+35,8 %) sowie Speisefette und Speiseöle (+33,8 %). Deutlich spürbare Preisanstiege gab es beispielsweise auch bei Brot und Getreideerzeugnissen (+22,7 %).

Internationale Wachstumsprognosen

Zurück zur Rezession. Der IWF sagt für alle westlichen Industriestaaten einen deutlichen Rückgang des BIP voraus, bis auf die USA und Großbritannien Zuwächse im Nullkomma-Bereich für dieses Jahr (USA: 1,4; GB: – 0,6). Die Zahlen für die Bundesrepublik wurden jetzt erst vom Statistischen Bundesamt korrigiert. Sie erreichen im Vorjahr 1,8% Zuwachs, aber für das letzte Quartal wurde ein Defizit von 0,4% des BIP registriert – vorher war der Wert auf ‑0,2% geschätzt worden. Und es sieht nicht so aus, als wenn das Land im ersten Quartal über die Null-Linie käme. In dem Fall wird ganz offiziell von Rezession gesprochen. Der tiefere Blick in die Glaskugel fürs Jahr 2024 soll mit Wachstumszahlen im Einskomma-Bereich wohl Optimismus verbreiten.

Besser sehen die Konjunkturaussichten für die Schwellenländer und China aus. Für China prognostiziert der IWF einen deutlichen Anstieg des BIP von 3,0 auf 5,2%, für die Schwellenländer einen leichten Anstieg von 3,9 auf 4,0%.

Womöglich hängen die besseren Wirtschaftsaussichten dieser Länder damit zusammen, dass diese sich nicht den Sanktionen des Westens gegen Russland angeschlossen haben und weiterhin preiswertes russisches Öl und Gas beziehen, statt Flüssiggas aus den USA für einen fünffach höheren als den dortigen Preis einzuschiffen. Der BDI bezeichnet zurecht die Politik der Ampel als von Hybris geprägt und zeigt Verständnis dafür, dass sich inzwischen nicht nur energieintensive Unternehmen fragten, ob sie die Produktion nicht besser in die USA verlagern sollten.

Anwachsen des weltweiten Schuldenbergs

Im Handelsblatt vom 27. Januar 2023 warnte der vormalige Chefökonom des IWF und Harvard-Professer Kenneth Rogoff vor einer bevorstehenden «großen Belastungsprobe» des globalen Finanzsystems. Die fragile Lage zeige sich an den Beispielen Japan, Italien, Großbritannien. Die Tatsache, dass die Welt 2022 keine systemische Finanzkrise erlebt habe, sei ein kleines Wunder angesichts des steilen Anstiegs von Inflation und Zinsen, ganz zu schweigen von einem massiven Anstieg der geopolitischen Risiken. Er meint mit geopolitischen Risiken militärische Auseinandersetzungen, gar den Weltkrieg. Eine Krise in einer hochentwickelten Volkswirtschaft lasse sich – und er hat dabei Japan oder Italien im Auge – nur schwer wegen des Rekordniveaus der öffentlichen und privaten Verschuldung eindämmen.

In der Tat hatten die globalen Schulden im vergangenen Juni die Höhe von 300 Billionen Dollar erreicht, 349 % des Welt-BIPs. Im September 2021 war die Welt laut Institute of International Finance (IIF) noch mit 296 Billionen Dollar verschuldet. Mittlerweile soll die Summe 305 Billionen Dollar betragen. Was für die Kreditnehmer Schulden heißt, ist für die Kreditgeber Kapital, das zur Verwertung drängt. Es entspricht der Summe von Werten, die alle 8 Milliarden Menschen auf der Welt innerhalb eines Zeitraums von dreieinhalb Jahren produzieren. Diese Schuldensumme wächst untilgbar und wird sich mehr oder weniger plötzlich durch Entwertung auflösen.

Schön wären Schuldenschnitte, aber angesichts der Konkurrenz nicht zu erwarten. Wahrscheinlicher sind:

1. Börsencrashs

2. Geldentwertung

3. Krieg

Oder alles zusammen.

Der Haushaltsplan der Vereinigten Staaten sieht für das Haushaltsjahr 2023 eine Summe von 1.607,9 Milliarden Dollar vor. Davon beansprucht allein das Pentagon 773 Milliarden Dollar. Das sind 48 Prozent des Budgets der US-Bundesregierung, die damit eine knappe Hälfte ihres Etats den Rüstungskonzernen in den Rachen wirft. 3,5% des US-BIP. Und die US-Bürger zahlen dafür zwei Mal. Erstens als Steuerzahler. Zweitens als Verbraucher, denn die öffentlichen Gelder drehen erst einmal eine profitable Runde durchs Bankensystem, bevor sie als Staatsschulden mit der Folge von Geldentwertung verbucht werden. Im vergangenen März 2022 betrug in den USA die Inflation 8,5%, im Juni 9,1% und im Dezember 6,5%. In diesem Jahr werden sich die US-Staatsschulden laut Statista auf insgesamt 32,2 Billionen Dollar belaufen. Das sind 123% im Verhältnis zum BIP in Höhe von 26,2 Billionen Dollar im Jahr 2023. Die Militärausgaben der USA sind mit 38% von insgesamt 2,1 Billionen Dollar Haushaltsausgaben des Bundes weltweit die höchsten.

Ihre Militärausgaben haben also im Verhältnis zur sonstigen Wirtschaftstätigkeit ein höheres Gewicht als in anderen Ländern und sorgen im Sinne von Keynes allenfalls dafür, daß hier die Überproduktionskrise abgemildert und verlängert wird. Der Staat kompensiert die Unterkonsumption. Kapital findet in der Rüstungsindustrie profitable Anlagemöglichkeiten.

Militärisch-industrieller Komplex (MIK)

Derartige Summen fürs Militär setzen einen großen Einfluss der Rüstungsindustrie auf die Politik voraus, schaffen ihn aber auch. US-Präsident Dwight Eisenhower warnte in seiner Abschiedsrede am 17. Januar 1961 vor dem Einfluss des «militärisch-industriellen Komplexes» (MIK), der „Verbindung zwischen einem riesigen Militärapparat und einer großen Rüstungsindustrie« dessen „gesamter Einfluss – wirtschaftlich, politisch und sogar geistig – in jeder Stadt, in jedem Staatshaus und in jedem Büro der Bundesregierung zu spüren ist». Eisenhower, vormals Generalstabschef der Armee, sah den militärisch-industriellen Komplex als eine Gefahr für die demokratischen Institutionen und die Demokratie an. Durch die Einwirkung dieses Komplexes auf Arbeitsplätze und Wirtschaftskraft könne die politische Führung veranlasst werden, Konflikte eher militärisch als politisch zu lösen und damit als verlängerter Arm der Lobby der Rüstungsindustrie zu agieren.

Wir müssen uns vielleicht nicht mehr über das Kriegsgeschrei von Baerbock, Hofreiter, Strack-Zimmermann und vieler anderer wundern. Fred Schmid vom ISW hat kürzlich den Einfluss der Rüstungsindustrie auf die deutsche Politik untersucht. Profiteure des Krieges sind US-amerikanische, aber auch deutsche und europäische Rüstungskonzerne; genauer: deren Eigner. Allen voran US-amerikanische Finanzinvestoren. Sie dominieren, mit den Vermögensverwaltern BlackRock und Vanguard an der Spitze, die größten US-Waffenschmieden: Lockheed Martin, Raytheon, Boeing, Northrop Grumman, General Dynamics. Es sind dies zugleich die größten Rüstungskonzerne der Welt.

Rheinmetall

Der größte Rüstungskonzern bei uns im Lande ist Rheinmetall.

Der Kurs der Rheinmetall-Aktie stieg von 85 zu Jahresbeginn 2022 auf 190 zum Jahresende, als Deutschland 40 Marder an die Ukraine zu liefern versprach, und auf 230 nach dem Kampfpanzerbeschluss; das ist eine Steigerung um knapp 125 Prozent bzw. 142 Prozent. Der Konzern fabriziert und liefert fast alles, was im Ukrainekrieg auf den Schlachtfeldern zum Töten gebraucht wird: Panzer, Kanonen und Munition. In allen drei Sparten gibt es Lieferengpässe, weshalb der Konzern seine Kapazitäten zügig erweitern will, in Deutschland und im Ausland. In Ungarn wird ein neues Munitionswerk gebaut, in Spanien soll für 1,2 Milliarden Euro der Munitionsproduzent Expal übernommen werden, um den steigenden Explosivbedarf zu decken (HB, 10.2.23). Für knapp eine Milliarde Euro Investitionen will der Düsseldorfer Konzern seine Kapazitäten erweitern, um bis 2025 eine Verdoppelung des Umsatzes von 6,4 Mrd. Euro (2021) auf 11 bis 12 Milliarden Euro zu erreichen. 2000 Neueinstellungen wurden bereits vorgenommen, weitere 2000 sollen folgen.

Bereits bei der Rheinmetall-Bilanzpräsentation 2021 versicherte der Vorstandsvorsitzende Armin Papperger: „Modernisierungsprogramme und eine extrem hohe Zahl an Neuausschreibungen geben uns die Sicherheit, dass der Superzyklus weitergeht«. Mit der russischen Invasion in die Ukraine und den Waffenlieferungen der NATO-Staaten in das Kriegsgebiet, dem 100-Milliarden „Sondervermögen» und den Aufrüstungsschritten anderer Staaten der Kriegsallianz wird es ein Super-Plus-Zyklus mit entsprechenden Profiten. Zur Freude von angelsächsischen Vermögensverwaltern und anderen Finanzinvestoren. Sie halten zusammen 41,03% des Aktienkapitals von Rheinmetall, an der Spitze BlackRock mit 5,08%.

Kriegstreiber

Die politischen Haupttreiber für immer mehr und brisantere Waffenlieferungen in das Kriegsgebiet sind hierzulande die alten und neuen Kalten Krieger in der Union, aber auch in der Ampel mit der FDP und der Vorsitzenden des Verteidigungsausschusses Marie-Agnes Strack-Zimmermann sowie den Oliv-Grünen Anton Hofreiter und Annalena «wir-kämpfen-einen Krieg-gegen Russland» Baerbock.

Strack-Zimmermann gehört zum personellen und politischen Kern des Militär-Industrie-Komplexes. In ihrer Funktion als Vorsitzende des 32-köpfigen Verteidigungsausschusses lässt sie keine Gelegenheit aus, sich für neue Waffenbeschaffungen einzusetzen, von der Handfeuerwaffe bis zur Panzerhaubitze, von der Kampfdrohnen bis zum Atombomber.

Sie ist nahezu in jedem gewichtigen Verband und Think-Tank der Rüstungsindustrie vertreten und dies nicht nur als einfaches Mitglied sondern als Vorstands- bzw. Präsidiumsmitglied, somit also in leitender Funktion, so beim

Förderkreis Deutsches Heer FKH

Deutsche Atlantische Gesellschaft

Deutsche Gesellschaft für Wehrtechnik DWT

Beiratsmitglied der Bundesakademie für Sicherheitspolitik

Nehmen wir zur Verdeutlichung das Beispiel der Deutschen Gesellschaft für Wehrtechnik. Hier arbeitet sie im Präsidium u.a. mit den Verantwortlichen folgender Rüstungskonzerne zusammen: Lockheed Martin, Thyssen-Krupp, Airbus, Daimler, Rheinmetall, Krauss-Maffei- Wegmann, Diehl und der französischen Thales-Gruppe.

Henning Otte, CDU-MdB, ist stellvertretender Vorsitzender des Verteidigungsausschusses. Wie es der Zufall will, liegen in seinem Wahlkreis in Unterlüß (Lüneburger Heide) Werke von Rheinmetall, die einzigen größeren Arbeitgeber in dem Landstrich. Sprecher der CDU/CSU-Fraktion in wehrpolitischen Fragen ist der CSU-Abgeordnete Florian Hahn. Hahn setzte sich für die Fortsetzung des Exports von Rüstungsgütern an Saudi-Arabien ein: «Wenn solche Rüstungsexporte wie jetzt der Panzerverkauf an Saudi-Arabien nicht mehr zustande kommen, wird die deutsche Wehrindustrie nicht überleben.» Der verteidigungspolitische Sprecher der SPD, Wolfgang Hellmich, ist Mitglied des Förderkreises Deutsches Heer. Der verteidigungspolitische Sprecher der FDP, Alexander Müller, ist im Nebenberuf Vizepräsident einer weiteren Rüstungslobby-Organisation, der Gesellschaft für Sicherheitspolitik (GSP, vormals Gesellschaft für Wehrkunde) mit 7.000 Mitgliedern.

Aber die Eigner der Rüstungskonzerne verdienen nicht nur am Krieg. Sie wollen sich auch am Wiederaufbau beteiligen. Am 28. Dezember gab das Präsidialbüro der Ukraine bekannt, dass Wolodymyr Selenskyj und BlackRock-Chef Larry Fink im Rahmen eines Videogesprächs übereinkamen, «sich auf die Koordinierung der Bemühungen aller potenziellen Investoren und Teilnehmer am Wiederaufbau zu konzentrieren und die Investitionen in die wichtigsten und wirkungsvollsten Sektoren der ukrainischen Wirtschaft zu lenken».

Klaus Stein, Dirk Stehling

Köln, 27.2.2023

Ford und weitere Wirtschaftsaussichten

Statistisches Bundesamt Hintergründe zur VPI-Revision 2020 vom 21.02.23 (weitere Fotos)