Gegenwärtig bekommt man für 1,13 Dollar schon einen Euro. Er war lange nicht mehr so billig. Zeitweise stand er bei 1,11. Seit dem 15. Januar benötigt man auch einen ganzen Euro, um einen Schweizer Franken zu bekommen. Die Schwäche des Euro läßt Kapital in die Euroländer strömen. Nicht zuletzt in Immobilien wird dieses Geld angelegt.

Die amerikanische Immobilienberatung Cushman & Wakefield war vor dem Anleihekaufprogramm der EZB von einem Anstieg der Umsätze auf dem europäischen Immobilienmarkt von 5 bis 10 % in diesem Jahr ausgegangen (siehe FAZ 24. Januar 2015). Am 22. Januar erhöhte sie ihre Erwartungen auf 20 %.

Aktualisierung am 27.2.2015 durch einen Anhang am Ende des Gesamttextes.

Überhaupt legen Versicherungen und andere Kapitalsammelgesellschaften ihr Kapital gerne im Immobilien an.

Abgesehen von den Blasen, die sich hier ankündigen, deutet das auf eine Verteuerung von Immobilien, auf hohe Gewinnerwartungen, die bei den Mieten durchschlagen, Mieter vertreiben und Zwangsräumungen vermehren.

Der Verband deutscher Pfandbriefbanken hat am 16. Februar, am Montag vergangener Woche, mitgeteilt, daß die Preise für Wohnimmobilien mit 5 Prozent besonders stark angestiegen seien. Das sind die höchsten Preissteigerungen, die der Verband in den vergangenen zehn Jahren gemessen habe. So stand es in der FAZ vom 17. Februar. Der Hauptgeschäftsführer des Verbandes, Jens Tolckmitt, nennt als Gründe die niedrigen Zinsen, hohe Kapitalzuflüsse aus dem Ausland und die stabile Konjunktur Deutschlands. In sieben Großstädten gebe es übertriebene Bewertungen von Wohneigentum: München, Hamburg, Köln, Frankfurt, Düsseldorf, Berlin und Stuttgart. In den Jahren 2010 bis 2013 habe hier der jährliche Preisanstieg im Schnitt knapp 10 Prozent betragen. Die Bundesbank teilt mit, daß zwar die Zinsen für Immobilienkredite seit 2009 bei fester Bindung über 10 Jahre im Schnitt von 4,5% auf 2,2% gesunken seien, aber das habe dazu beigetragen, daß die Preise für Wohnimmobilien im Jahr 2014 um 3,5% höher gelegen hätten als bei unveränderten Zinsen. Das alles sei aber noch nicht riskant, es drohe keine Immobilienblase, denn die Immobilienkäufe würden zu weniger als 80 % über Kredite finanziert, nicht wie in Spanien und den USA, wo die Kreditsummen seinerzeit oftmals höher als der Wert der Immobilie gelegen hätten.

Eine derartige Einschätzung geht schon rechnerisch fehl. Denn die Bundesbank stellt außerdem fest, daß in mittleren und großen Städten die Wohnimmobilien um bis zu 20% überbewertet seien. Nach meiner Rechnung widerlegt allein diese Quote den Zweckoptimismus bezüglich einer Immobilienblase.

Die FAZ macht darauf aufmerksam, daß die Zahlen der Pfandbriefbanken auf abgeschlossenen Transaktionen beruhten und nicht etwa nur auf Angebotspreisen.

Außerdem sei hier von Durchschnittsdaten für das ganze Land die Rede, von Daten, in die auch solche aus Regionen einflössen, wo sich Häuser und Wohnungen kaum noch verkaufen ließen.

Ein großer Teil der Wohnungen gehört mittlerweile Immobilienunternehmen. Nachdem der Immobilienkonzern Deutsche Wohnen im vergangenen Jahr die GSW übernommen hatte (Handelsblatt 14.5.14) verdoppelte sich der Gewinn von 30,9 Mio Euro im Vorjahr auf 59,1 Mio Euro im ersten Quartal 2014. Schon im Mai ging man davon aus, daß es übers Jahr 207 Millionen Euro werden könnten.

Die Deutsche Wohnen (gegründet von der Deutschen Bank) war schon im vergangenen Mai mit 150.000 Objekten der zweitgrößte private Wohnungsvermieter in Deutschland nach der Deutschen Annington. In Berlin, ihrem wichtigsten Markt, habe die Deutsche Wohnen die Mieten dank des neuen Mietspiegels im Schnitt um 4,6 Prozent angehoben, berichtet das Handelsblatt. Konzernweit lagen die Mietsteigerungen bei 4,2 Prozent. Der Nettogewinn erhöhte sich um 74 Prozent auf 45,5 Millionen Euro.

In der vergangenen Woche berichtete der SPIEGEL (16.2.2015), daß der Immobilienkonzern den Rivalen Conwert Immobilien Invest übernehmen will. Mit dem Zukauf will die Deutsche Wohnen den Konkurrenten Deutsche Annington herausfordern. Die Deutsche Annington plant für 3,9 Milliarden Euro die Konkurrentin GAGFAH zu kaufen. Conwert hat seinen Sitz in Österreich, der Wohnungsbestand des Unternehmens besteht aber zu 90 Prozent aus 25.000 deutschen Wohnungen im Wert von zuletzt 1,4 Milliarden Euro. Sie befinden sich vor allem in Berlin, Potsdam, Dresden, Leipzig und Nordrhein-Westfalen. Die Deutsche wohnen würde damit auf 175.000 Wohnungen anwachsen, die Hälfte des Bestands von Deutscher Annington und GAGFAH zusammen mit ihren 350.000 Wohnungen.

Die Deutsche Annington ist – das berichtete Dr. Ernst Albrecht vor kurzem in der UZ, nachzulesen auf der Homepage des Bezirks – als börsennotierte europäische Aktiengesellschaft das größte deutsche private Immobilienunternehmen mit mehr als 3.400 Mitarbeitern, deutschlandweit an mehr als 600 Standorten präsent, und hatte im September 2014 184.000 Wohnungen im Bestand, dazu kamen noch mehrere Zehntausend für Dritte verwaltete Wohnungen. Eigentümerin der Deutschen Annington ist eine große Londoner Immobiliengesellschaft.

Die GAGFAH ist ebenfalls als europäische Aktiengesellschaft börsennotiert, ihr Hauptaktionär ist das amerikanische Investunternehmen FORTRESS, die GAGFAH ist finanziell verbunden mit dem größten US-amerikanischen Kreditinstitut, der „Bank of America Corporation“. Sie hatte 2013 über 143.196 Mietwohnungen in ihrem Bestand und verwaltete rund 35.000 Wohnungen für Dritte.

Durch den Zusammenschluss der beiden hält das neue Unternehmen einen Bestand von rund 350.000 Wohnungen mit etwa 1 Mio Mietern, einen Portfoliowert von 21 Mrd. EURO, und wird das zweitgrößte börsennotierte Immobilienunternehmen von Kontinentaleuropa.

Ein solches Unternehmen ist selbstverständlich seinen Aktionären mehr verpflichtet als den Mietern. Es wird alles Möglichkeiten nutzen, um Gewinne und Börsenwert zu steigern.

Es ist zu erwarten, daß künftig an den Erhaltungsmaßnahmen gespart wird. Eine weitere Möglichkeit, die Gewinnspanne zu erhöhen, ist die Modernisierung insbesondere auf dem energetischen Gebiet.

Nach der gegenwärtigen Rechtslage kann der Vermieter nach § 559 BGB 11 % der Modernisierungskosten auf die Jahresmiete aufschlagen, und zwar auf Dauer, nicht nur bis zur Deckung der Kosten durch die Mieteinnahmen.

Von den Kosten energetischer Modernisierung sollte 1⁄3 der Vermieter und 1⁄3 der Mieter tragen. Das letzte Drittel sollte durch staatliche Förderzuschüsse abgedeckt werden. Allerdings ist diese Bestimmung in der jetzt zur Beschlussfassung vorgelegten Fassung des Mietrechtsnovellierungsgesetzes nicht mehr enthalten.

Es besteht die Gefahr, dass viele Mieter mit geringem oder mittlerem Einkommen die Mieterhöhung nach Modernisierung, die oft 200,00 € und mehr monatlich beträgt, nicht mehr bezahlen können, und aus ihrer angestammten Wohnung verdrängt werden.

Eine weitere strategische Orientierung besteht in Mieterhöhungen nach dem Vergleichsmietensystem. Vorrangiges Begründungsmittel eines Verlangens auf Zustimmung zur Mieterhöhung durch die Mieter sind die qualifizierten Mietspiegel, die nach § 558 d BGB alle 2 Jahre der Marktentwicklung angepasst werden müssen. Hier kommt das Vorhaben der so genannten Mietpreisbremse zum Tragen. Sie soll festlegen, dass bei Neuvermietung von Bestandswohnungen die Miete nicht mehr als 10 % über der im Mietspiegel ausgewiesenen ortsüblichen Miete liegen darf. Wohnungen, die ab 01.10.2014 erstmals genutzt und vermietet werden und Wohnungen nach einer umfassenden Modernisierung sollen in die Mietpreisbremse nicht einbezogen werden.

Diese Mietpreisbremse soll nicht generell, sondern nur für von der jeweiligen Landesregierung beschlossene Bereiche mit angespannter Wohnraumlage für 5 Jahre gelten.

Mit zeitlicher Verzögerung wirken sich dann alle diese Mieten auf die Mietspiegel aus, und die ortsübliche Miete schaukelt sich faktisch systematisch hoch.

Eine weitere zu beobachtende strategische Orientierung besteht in der Auslagerung von Leistungen zur Bewirtschaftung der Wohnungen, zu denen der Vermieter gesetzlich verpflichtet ist, deren Kosten er aber nach der Betriebskostenverordnung auf die Mieter umlegen darf. Großvermieter lagern solche Leistungen wie Heizung, Gebäude- und Straßenreinigung, Gartenpflege, Hauswart, vielfach an Drittunternehmen aus, oft an solche, die mit dem Vermieter unter dem Dach einer Holding zusammengeschlossen sind, oder wo anderweitige ökonomische Interessen zur Entscheidung über die Auslagerung führen.

Vor diesem Hintergrund kann man sich leicht ausrechnen, daß in Köln nicht nur die Kaufpreise, sondern auch die Mieten steigen.

Am 30. Januar berichtete die KR unter der Überschrift „Mieten moderat gestiegen“ über den neuen Mietspiegel. „Fakt ist, daß die Mieten in den vergangenen zwei Jahren gestiegen sind“, sagt Jürgen Becher, Geschäftsführer des Mietervereins. Fakt sei auch, daß bei Wiedervermietungen erhebliche Preissprünge zu beobachten seien. Thomas Tewes, Geschäftsführer des Kölner Haus- und Grundbesitzervereins, erklärt derartige Preissprünge bei Wiedervermietungen aus Nachholeffekten nach jahrelangem Verzicht der Vermieter. Eine Mietsteigerung von 8 % über zwei Jahre sei durchweg als moderat zu bezeichnen.

Nach dem Wohnungsmarktbericht 2013, erschienen Ende 2014, erfolgte in Köln ein besonders starker Anstieg der Mieten von 2012 nach 2013. Das betraf sowohl die Vermietung von neu gebauten Wohnungen, als auch die Wiedervermietung von Bestandsobjekten. Wohnungen mit Erstbezug wiesen die höchsten Mietpreissteigerungen in den letzten Jahren auf. Von 2012 nach 2013 sind die Mieten in diesem Segment um 10 Prozent gestiegen. In 2014 ging das so weiter. Die Nettokaltmiete für eine Drei-Zimmer-Wohnung mit circa 70 m², die im Jahr 2006 8,50 Euro pro m² betrug, kostete im Jahr 2014 schon 11,30 Euro, das sind nach meiner Rechnung 33% mehr. Erwartungsgemäß stiegen auf dieser Grundlage auch die Bodenrichtwerte von 2012 auf 2013 beim Geschosswohnungsbau um 5%, bei Einfamilienhäusern um 15%. Nach dem Wohnungsbaubericht liegt der durchschnittliche Baulandpreis für freistehende Ein- und Zweifamilienhäuser inzwischen bei über 1.000 Euro/m² und für den Geschosswohnungsbau bei 600 Euro/m².

Nach dem Wohnungsbaubericht der Stadt wurden im Jahr 2013 mit 3.143 Wohnungen nur geringfügig mehr Wohnungen gebaut als im Vorjahr. Immerhin seien das 300 Wohnungen mehr als im langjährigen Durchschnitt von 2.840 Wohnungen. Von diesen neuen Wohnungen sind 2.219 in Mehrfamilienhäusern (400 Wohnungen mehr als im jährlichen Durchschnitt des Zeitraums von 2000 bis 2012).

Im Saldo ergibt sich nach dem Wohnungsmarktbericht aus den 3.143 Fertigstellungen sowie den 206 Bauabgängen, die mit Rückbau, Zusammenlegung oder Umwandlung von Wohnraum im Zusammenhang stehen, eine Erhöhung des Kölner Wohnungsbestandes um rund 2.900 Wohnungen auf 547.332 Wohnungen im Jahr 2013. Im gleichen Jahr stieg die Zahl der Baugenehmigungen auf 3.331 Wohnungen.

Stefan Ferber, Leiter des Wohnungsamtes, gesteht ein, daß es für Azubis, die in die Stadt kommen, oder Familien mit drei bis vier Kindern schwierig sei, Wohnungen zu finden. Er hofft auf mehr Sozialwohnungen durch das kooperative Baulandmodell.

Im Dezember 2013 hatte der Kölner Stadtrat drei Maßnahmen beschlossen. Zum Zwecke der Ankurbelung des sozialen Wohnungsbaus und des Erhalt von sozial gemischten Stadtteilen sollen Milieuschutzsatzungen erstellt werden. Mit dem „Kooperativen Baulandmodell“ und dem Sonderprogramm „Bezahlbaren Wohnraum sichern“ will der Stadtrat mehr Förderung von Sozialem Wohnungsbau erreichen. Er verspricht den Bauherren 150 Euro pro qm, wenn in den teuren Stadtteilen Wohnraum für Einkommensschwache geschaffen wird. Das Programm ist aber bei zwei Millionen Euro gedeckelt. Damit kann man 150 Wohnungen fördern. Das wird nicht reichen. Die Stadt verfehlt ohnehin ihr Ziel von jährlich 1.000 neuer geförderter Mietwohnungen. Angesichts des geringen Zinsniveaus empfinden Bauherren aber die Sozialbindung als vermeidbare Belastung und lassen öffentliches Baugeld liegen. 2013 wurden 324 geförderte Mietwohnungen bezugsfertig, gleichzeitig fielen aber 1400 Sozialwohnungen aus der Bindung. Dieses Ergebnis liegt damit um fast die Hälfte unter dem Wert von 2012 (635 Wohnungen) und weit unter dem langjährigen Durchschnitt von 720. Der Anteil der öffentlich geförderten Mietwohnungen an den insgesamt in 2013 fertig gestellten Wohnungen in Mehrfamilienhäusern (2.219) lag bei 15 Prozent. Dabei haben 45% der Kölnerinnen und Kölner Anspruch auf eine Sozialwohnung.

Der Rückgang der Zahl der Mietwohnungen mit Mietpreis- und Belegungsbindung hat sich somit weiter fortgesetzt. Betrug die Zahl geförderter Mietwohnungen Typ A/erster Förderweg im Jahr 2000 noch 64.658, lag deren Zahl Ende 2013 nur noch bei 40.420. Ein Schwund von fast 25 000! Der Anteil am Gesamtwohnungsbestand ist von 12,5 Prozent im Jahr 2000 auf 7,4 Prozent Ende 2013 gesunken. Michael Weisensteins (PdL) Zahlen weichen übrigens davon ab: „Wo 2003 11,9% der Mietwohnungen eine soziale Bindung aufwiesen, waren es 2012 7,2%, 2013 nur noch 6,9 %.“

Aber es geht nicht nur um Sozialwohnungen. Die Unterversorgung mit Wohnraum läßt die Mieten generell steigen. Und das Zugeständnis zeitweiliger Mietpreisbindung kann eine Subventionierung, die an die Gesamthöhe der Baukosten heranreicht, nicht rechtfertigen. Wohnungen, die mit öffentlichen Geldern gebaut werden, sollten in öffentliches Eigentum übernommen werden.

Wer die Mieten mit marktwirtschaftlichen Mitteln bändigen will, muss das jährliche Bauvolumen über den drängenden Bedarf heben, also mindestens 4000 neue Wohnungen im Jahr bauen. Die Grünen fordern an dieser Stelle 5000 neue Wohnungen.

Büroflächen dagegen werden großzügig über Bedarf bereit gehalten. Büroleerstand wird steuerlich begünstigt. Mit der Folge, daß allein in Köln 700 000 Quadratmeter Büroflächen auf Mieter warten. Wir wollen keine weiteren Büropaläste in der Innenstadt. Leerstehende Büros sollten in Wohnungen umgewandelt werden.

Nur kurz: Skandalös sind die Preiserhöhungen bei Strom und Gas. Immer mehr Betriebe können sich die Umlage nach dem Erneuerbaren-Energie-Gesetz ersparen, während der Endverbraucher zur Kasse gebeten wird. Jährlich werden 300 000 Stromkunden in der Republik und 10 000 Haushalten in Köln der Strom abgestellt. Das muß aufhören. Im Frühjahr letzten Jahres hat es, angeregt vom Bündnis „Recht auf Stadt“, einige starke Aktionen gegen Zwangsräumungen gegeben. Vielleicht können wir zur Wiederbelebung solcher Initiativen beitragen.

Klaus, 24. Februar 2014

Anhang:

Zusammenschluss Deutsche Annington SE und GAGFAH S.A.

Die Deutsche Annington AG und GAGFAH AG haben am 1. Dezember 2014 den Beschluss über den Zusammenschluss beider Unternehmen gefasst.

Die Deutsche Annington ist als börsennotierte europäische Aktiengesellschaft das größte deutsche private Immobilienunternehmen mit mehr als 3.400 Mitarbeitern, deutschlandweit an mehr als 600 Standorten präsent. Sie hatte im September 2014 etwa 184.000 Wohnungen in ihrem Bestand. Mit einem Bestand von mehr als 141.000 Mietwohnungen ist die GAGFAH S.A. eine der größten in Deutschland börsennotierten Wohnungsgesellschaften. Bis zum vollzogenen Zusammenschluss wird das neue Unternehmen mit rund 350.000 Wohnungen mit etwa 1 Mio Mietern und einem Bestandswert von 21 Mrd. EURO, das zweitgrößte börsennotierte Immobilienunternehmen von Kontinentaleuropa.

Der Deutsche Mieterbund e.V. bewertet diesen Zusammenschluß in seiner MieterZeitung als «Großangriff auf den Wohnungsmarkt». Er schreibt, es ist vor allem «die rustikale Art, in der beide Konzerne bisher mit ihren Mietern umgegangen sind, und die Art und Weise, wie sie ihre Wohnungsbestände bewirtschaften. … Damit die Rendite der [Gagfah-]Aktionäre stimmte, kürzte der Konzern die Instandhaltungskosten immer weiter. Bröckelnde Balkone, undichte Fassaden, zugige Fenster und öfter ausfallende Heizungsanlagen waren die Folgen.»

Wir meinen, hohe Mieten kassieren und Instandhaltungskosten sparen – sind beileibe nicht die einzigen Profitquellen. Die vielleicht hauptsächliche Technik der Profitmaximierung ist die Auslagerung (Outsourcing).

Dabei werden Unternehmensaufgaben und ‑strukturen an Dienstleister außerhalb des Unternehmens ausgelagert, durchaus sehr oft an ein extra neu gegründetes Unternehmen innerhalb des alten. Leistungen die bisher intern erbracht wurden werden dann von außerhalb fremd bezogen. Verträge und so genanntes Controlling regeln jetzt die Dauer und den Gegenstand der zu erbringenden Leistung, was vorher eine simple Anweisung eines Vorgesetzten war.

Wo liegt der Sinn für so etwas, dass in der Unternehmerpresse gang und gäbe ein «bürokratisches Monster» wäre, wenn es nicht – zu ihrem Vorteil wäre, zu einem versteckten obendrein.

Die gerade fusionierenden Wohnungsgesellschaften wurde eigens gegründet um Auslagerungen durchzuführen, nämlich die Auslagerung gemeinnützigen oder staatlichen Eigentums und Sozialfürsorge an private Firmen.

Annington Homes, das größte private Wohnungsunternehmen in Großbritannien, wurde 1996 von der japanischen Nomura Bank gegründet, damit 40.000 Häuser und Wohnungen der britischen Streitkräfte privatisiert (sprich ausgelagert) werden konnten. Diese Wohnungen wurden bis dahin vom britischen Staat zum Selbstkostenpreis verwaltet, nun war es eine private Firma, die über die Kosten hinaus natürlich auch noch einen «angemessenen Gewinn» erzielen musste. Leider dürfen die Kalkulationen von privaten Firmen nicht eingesehen werden, sonst könnte man beantworten, ob dieser «angemessene Gewinn» aus gekürzter Instandhaltung, Steuermanipulationen, Subventionierung durch staatliches Startkapital usw. oder Mieterhöhungen stammt.

Einen weiteren Auslagerungs-Coup landete die Nomura Bank u.a. 2001, als sie in den deutschen Immobilienmarkt eindrang, in dem ihr von 11 Eisenbahn-Wohnungsgesellschaften des Bundeseisenbahnvermögens 65.000 Wohnungen, gegen eine «angemessene Kaufsumme», versteht sich, übertragen wurden. Dafür und zwecks weiterer Zukäufe wurde die Deutsche Annington Immobilien Gruppe (DAIG) (eine Private Equity-Gesellschaft) gegründet. Auch hier ist es ein privatwirtschaftliches «Betriebsgeheimnis», wie der «angemessene Gewinn» erwirtschaftet wird, der den Mietern unter den Eisenbahn-Wohnungsgesellschaften noch erspart geblieben war.

Genauso ist die Auslagerung die Mutter der „Gemeinnützige Aktien-Gesellschaft für Angestellten-Heimstätten“ (Gagfah), die 1918, der Name sagt es bereits, ursprünglich als gemeinnützige Gesellschaft gegründet wurde und 2004 von der Bundesversicherungsanstalt für Angestellte (BfA) mitsamt 81.000 Wohnungen an das US-amerikanische Unternehmen Fortress (ein Hedgefonds) verscherbelt wurde.

Unternehmen, neu gegründete Unternehmen, neben, unterhalb oder oberhalb des alten Unternehmens, sind von außerhalb, z.B. von Finanzämtern, aber auch anderen öffentlichen Aufsichtsbehörden nicht mehr so ohne weiteres, viel zu oft auch überhaupt nicht mehr zu kontrollieren.

Das Problem solcher Unkontrollierbarkeit am Beispiel der Kölner Stadtverwaltung und des Stadtarchivs.

Von Regierungspräsident Hans Peter Lindlar (CDU), „System Köln“ benannt, führte dieser Zustand der Unkontrollierbarkeit (kölsch: Klüngel) in die Katastrophe des Archiveinsturzes. Der Dienstherr auch der Kölner Stadtverwaltung wurde seinerzeit vom Kölner Stadt-Anzeiger mit der Einsicht zitiert, „Die Politik müsse die Katastrophe zum Anlass nehmen, die Struktur des Stadtkonzerns mit mehr als 100 eigenen Unternehmen und Einrichtungen in privater Rechtsform zu überprüfen“. Es sei „eine öffentliche Diskussion im Gange, „die das System betrifft“. Es scheine ein „Risiko darin zu liegen“, wichtige kommunale Aufgaben in privatrechtliche Gesellschaften zu verlagern. Damit seien sie der direkten Kontrolle durch den Stadtrat entzogen.“ (KStA 09.04.2009)

Während das entsetzliche Kölner Beispiel zeigt, wo dieses unübersichtliche Chaos der systematischen Auslagerungen endet, müssen die Mieter heute sich schon mit dem «Alltag» dieser Unternehmerwillkür herumschlagen.

Großvermieter lagern Leistungen wie Heizung, Gebäude- und Straßenreinigung, Gartenpflege, Hauswart, usw. vielfach an Drittunternehmen aus, oft an solche, die mit dem Vermieter unter dem Dach einer Holding zusammengeschlossen sind. Die dadurch auf die Mieter zukommenden Kosten sind in der Regel bedeutend höher, als wenn der Vermieter die Leistungen mit eigenem Personal ausführen würde, denn das Drittunternehmen will auch einen Gewinn erwirtschaften. Diese höheren Kosten sind nach der Rechtsprechung zulässig. Damit ist «amtlich» festgestellt, dass die «Auslagerung», «Outsourcing» usw. teurer ist als die Eigenverwaltung, gleichwohl wird jedoch das (Profit-)Recht der großen Konzerne gesetzlich geschützt.

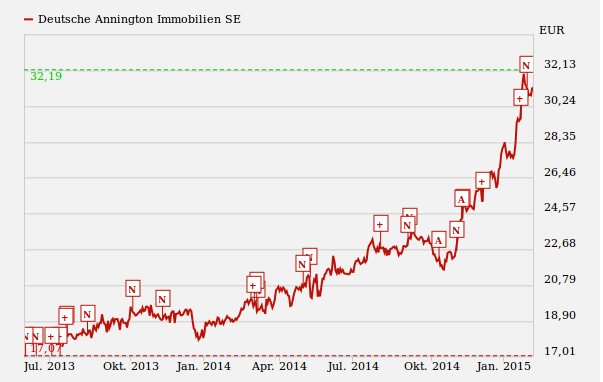

Und was böse den Mietern abgepresst wurde, sieht gut an der Börse aus:

Die Profite der Wohnungsgesellschaften knallen durch die Decke!